CSDD'de Güncel Gelişme!

Avrupa Birliği’nin sürdürülebilir bir ekonomi ve toplum inşa etme yolunda en büyük adımlarından biri olan Avrupa Yeşil Mutabakatı bünyesinde 2 önemli yasal düzenlemeden söz etmek mümkün.

Bunların ilki daha önceki yazılarımızda yer verdiğimiz ve 2024 yılı için 50.000’e yakın şirketi kapsaması beklenen CSRD (Corporate Sustainability Reporting Directive-Kurumsal Sürdürülebilirlik Raporlaması Direktifi). İkinci düzenleme ise CSDD ya da CS3D-CSDDD (Corporate Sustainability Due Diligience Directive-Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi).

İşletmelerin çevre ve insan hakları üzerindeki etkilerine odaklanan CSDD için 28 Şubat 2024 tarihinde beklenmeyen bir gelişme yaşandı. Bu gelişmeye değinmeden önce CSDDD nedir sorusuna ayrıntılı bir yanıt verelim.

Avrupa Komisyonu tarafından Şubat 2022’de 2024’te yürürlüğe girmesi hedefiyle hazırlanan CSDD’nin temel amacı sürdürülebilirlik uygulamalarının işletmelerdeki yansımasının takip edilmesinin yanı sıra tedarik zincirini de kapsayacak düzeyde ve insan hakları üzerindeki etki de dahil olmak üzere, çevre, sosyal ve yönetişim üzerindeki etkilerin tespit edilmesidir. Söz konusu durum tespitinin işletmelere sürdürülebilirlik ile ilgili risk ve fırsatlarını yönetme konusunda rehberlik sağlaması ve stratejileri şekillendirmesi, ilgili stratejilerin kurum stratejilerine entegre edilmesi konularında rehberlik sağlaması amaçlanmaktadır.

CSDD, işletmelerin faaliyetlerinden ya da değer zincirlerinden doğan insan hakları ve çevre üzerindeki olumsuz etkilerinin sadece belirlenmesini değil aynı zamanda önlenmesini, hafifletilmesini ve sonlandırılmasını da zorunlu kılan bir direktif olarak karşımıza çıkmaktadır.

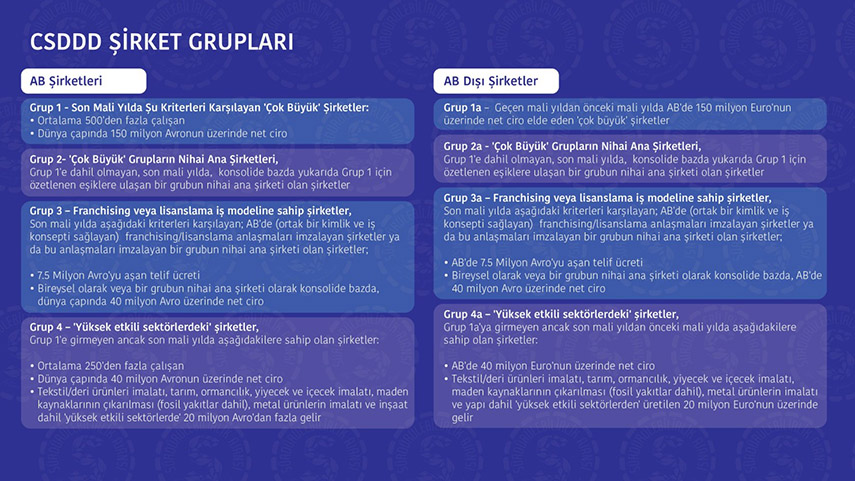

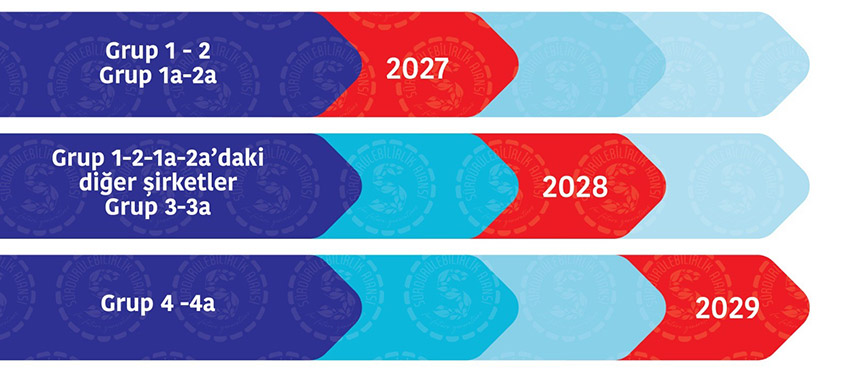

İşletmelerin etkileri üzerine düşünmesini zorunlu kılacak olan CSDD’ye dahil olacak şirketler, diğer yasal düzenlemelerde olduğu gibi kademeli geçiş ile ölçeğe girecekler. AB (Avrupa Birliği) şirketleri ve AB dışı şirketler olarak ve özellikleri bazında farklı gruplar halinde kategorize edilen şirketler için CSDD takvimi 2029’a kadar uzanıyor.

Gruplara ayrılan şirketlerin CSDD’ye dahil olma takvimi ise şu şekilde;

1. CSDD'nin yürürlüğe girmesinden üç yıl sonra, muhtemelen 2027'de:

- Grup 1 veya 2'ye giren ve ortalama en az 500 çalışanı bulunan ve bu yönetmeliğin yürürlüğe girmesinin 3. yıl dönümünden önceki son mali yılda dünya çapında 300 milyon Euro'nun üzerinde net ciro elde eden 'çok büyük' AB şirketleri

- Grup 1a veya 2a kapsamına giren ve bu yönetmeliğin yürürlüğe girmesinin 3. yıl dönümünden önceki son mali yıldan önceki mali yılda AB'de 150 milyon Euro'dan fazla net ciro elde eden 'çok büyük' AB dışı şirketler.

2. CSDD'nin yürürlüğe girmesinden dört yıl sonra, muhtemelen 2028'de:

- Grup 1, 2, 1a veya 2a kapsamına giren diğer 'çok büyük' AB ve AB dışı şirketler

- Grup 3 ve 3a iş modellerine sahip AB ve AB dışı şirketler

3. CSDD'nin yürürlüğe girmesinden beş yıl sonra, muhtemelen 2029'da:

- Grup 4'e giren yüksek etkili sektörlerdeki daha küçük AB şirketleri

- Grup 4a kapsamına giren yüksek etkili sektörlerdeki AB dışı küçük şirketler

Bahsi geçen grupların görseldeki takvim ile zorunlu olarak dahil olacakları CSDD’nin getirdiği yükümlülükleri 2 ana çerçevede ele almak mümkün;

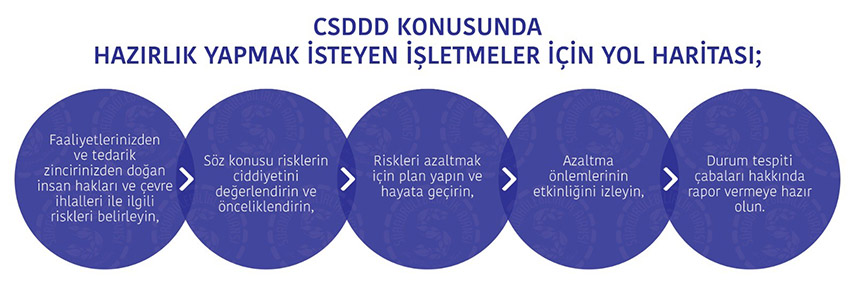

- 1. Durum Tespiti Süreci; Şirketin kendi faaliyetleri, bağlı ortaklarının ve iş ortaklarının, değer zincirinin faaliyetlerinin insan hakları ve çevresel konulardaki potansiyel ve fiili "olumsuz etkilerini" belirlemek, önlemek, hafifletmek ve sona erdirmek için etkili durum tespiti politikalarının benimsemesi ve uygulaması.

- İklim Değişikliği Azaltımı; Grup 1, 1a, 2 ve 2a'yı kapsayacak şekilde iklim değişikliğinin azaltılmasına yönelik bir geçiş planının ("İklim Planı") benimsenmesi ve uygulamaya konulması.

Direktifte bahsi geçen gruplardaki işletmelerin, ilgili takvim çerçevesinde, direktife uygun davranmamaları halinde yaptırımlara maruz kalacakları CSDD kapsamında maddi cezaların yanı sıra ‘ad verme ve utandırma’ gibi işletmenin marka değeri ve ticari itibarı üzerinde doğrudan etki oluşturabilecek yaptırımlar da söz konusu olacaktır. Maddi yaptırımlar şirketin küresel cirosu üzerinden belirlenirken üye devletlerin direktifte ayrıntıları geçen maddi cezalardan daha katı ulusal hükümleri benimseme hakkı da saklı tutulmuştur.

Söz konusu yaptırımlardan etkilenmek istemeyen işletmelerin risk yönetimi süreçlerini CSDD koşullarını göz önüne alarak sürdürmeleri ve bu konuyu risk yönetimi planlarına dahil etmeleri önerilmektedir.

İşletmelerin verilen takvim çerçevesinde doğrudan yükümlü olmalarının yanı sıra yükümlü olan müşterilerinin tedarik zincirlerinin bir parçası olmaları gereği CSDD’den etkilenme koşulları göz önüne alınarak tüm işletmelerin gerekli hazırlıkları yapması ve ilgili kriterleri stratejik planlarına entegre etmesi gelecek varlıkları açısından önem arz etmektedir.

Tüm bu bilgiler ışığında CSDD için yaşanan son gelişmenin insan hakları ve çevre etkileri açısından olumsuz bir adım olduğunu söylemek yanlış olmaz.

2022 yılında CSDD’nin kabul edilmesi sürecinde öngörülen başlangıç tarihi 2024 iken başlama süresiyle ilgili belirsizlikler yaşandı. Sürecin ertelenmesi gerektiğini söyleyen gruba karşın Aralık 2023’te CSDD’nin siyasi düzeyde geçici olarak kabul edilmesiyle nihai metnin yürürlüğe girmesi için Avrupa Parlamentosu ve Bakanlar Konseyi beklenmeye başlandı.

Bu bekleme sürecinde Almanya ve İtalya'nın da aralarında bulunduğu AB ülkelerinden gelen itirazlarla AB konseyi tarafından onaylanamayan yasal düzenlemenin uygulama ölçeklerinin değiştirilmesine dair teklifte bulunuldu. 500 çalışan eşiğinin 5000 çalışan olarak değiştirilmesi hayata geçerse, halihazırda CSDD kapsamına girecek işletmelerin yaklaşık %80'ini kapsam dışında kalacak. Yaşanacak gelişmeler sadece CSDD için değil Sürdürülebilirlik çalışmalarının işletmelere benimsetilmesi boyutunda da önem taşıyor olacak.

Konuyla ilgili ayrıntılı okumalar için;

https://insightplus.bakermckenzie.com/bm/energy-mining-infrastructure_1/global-the-new-eu-corporate-sustainability-due-diligence-directive-has-been-provisionally-agreed-what-does-this-mean-for-companies#Introductionhttps://ticaret.gov.tr/dis-iliskiler/yesil-mutabakat/ab-dongusel-ve-surdurulebilir-sanayi-politikalari/kurumsal-surdurulebilirlik-ozen-yukumlulugu

https://commission.europa.eu/business-economy-euro/doing-business-eu/corporate-sustainability-due-diligence_en

https://kpmg.com/xx/en/home/insights/2023/02/the-eu-corporate-sustainability-due-diligence-directive.html

https://www.esgtoday.com/eu-council-fails-to-approve-new-environmental-human-rights-sustainability-due-diligence-law/