CSRD Takvimi

Sürdürülebilirlik raporlaması çalışmalarının AB (Avrupa Birliği) ayağında hızlı gelişmeler yaşanıyor.

Avrupa Finansal Raporlama Danışma Grubu (EFRAG) tarafından CSRD’ye (Corporate Sustainability Reporting Directive-Kurumsal Sürdürülebilirlik Raporlama Direktifi) tabi olan işletmeler için duyurulan standart seti olan ESRS (European Sustainability Reporting Standarts-Avrupa Sürdürülebilirlik Raporlaması Standartları) ile işletmeler sürdürülebilirlik alanıyla ilgili fırsatlar, riskler ve etkiler hakkında raporlama yapabilecekler.

‘7 Temel Sürdürülebilirlik Raporlaması Sorusu' yazı dizimizin 3. Sorusunda ayrıntılı olarak anlattığımız CSRD’nin uygulama takvimi işletmeler ve raportörler için kafa karıştırıcı olabiliyor.

2024’ün başından itibaren uygulanmaya başlanan ve kapsamında sürdürülebilirlik ile ilgili açıklama yapma zorunluluğu olan şirket sayısının 12.000-50.000 arasında olduğu öngörülen CSRD’nin zorunlu kılınacağı işletmelerle ilgili kriterler belirlenmiş ve ilgili işletmelere ayrıntılı bir takvim sunulmuştur.

CSRD uygulanmasında raporlama süreçlerine zaman tanınması için raporlama zamanı konusunda işletmelere bazı muafiyetler uygulanmış ve farklı ölçekteki işletmeler için zaman içinde aşamalı olarak uygulamaya girecek şekilde hazırlanmıştır.

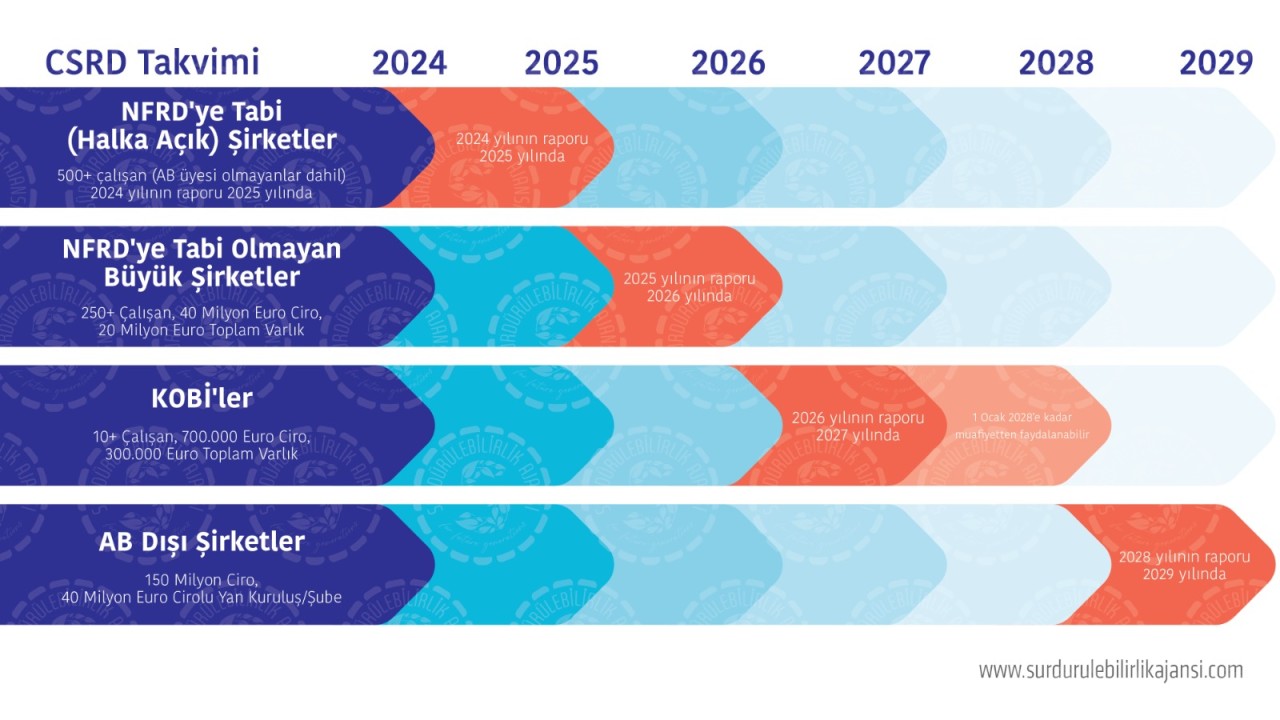

CSRD için zaman takvimi;

1. Aşama: 1 Ocak 2024

2024 finansal yılının CSRD gerekliliklerinin 2025 yılında raporlanmasını içeren bu aşamada kapsama giren işletmeler; NFRD’ye (NonFinancial Reporting Directive-Finansal Olmayan Raporlama Direktifi) tabi olan, AB tarafından düzenlenen bir piyasa borsasında işlem gören ve 500 ve daha fazla çalışanı olan tüm işletmelerdir. Bu işletmelere ilgili koşulları sağlayan AB üyesi olmayan kuruluşlar da dahildir.

2. Aşama: 1 Ocak 2025

2025 yılının CSRD gerekliliklerinin 2026 yılında raporlanmasını içeren bu aşamada kapsama giren işletmeler; NFRD’ye tabi olmayan büyük şirketlerdir. CSRD için büyük şirket tanımı; birbirini takip eden 2 mali yılda üç kriterden ikisini aşan tüm büyük teşebbüsler ve büyük bir grubun tüm ana teşebbüsleridir. İlgili kriterler;

- 250’den fazla çalışan

- Yılda 40 Milyon Euro ciro

- 20 Milyon Euro toplam varlık

3. Aşama: 1 Ocak 2026

2025 yılının CSRD gerekliliklerinin 2026 yılında raporlanmasını içeren bu aşamada kapsama giren işletmeler; AB tarafından düzenlenen pazarlarda listelenen ve aşağıdaki kriterlerden en az ikisini aşan küçük ve orta ölçekli işletmelere (KOBİ'ler) de uygulanacaktır;

- 10’dan fazla çalışan

- Yılda 700.000 Euro ciro

- 20 Milyon Euro en toplam varlık

CSRD, 10'dan az çalışanı olan veya 2 milyon Euro'nun altında işletmeleri kapsamayacaktır. KOBİ'ler ve diğer küçük kuruluşlar, 2026 mali yılından itibaren CSRD'yi uygulamalı ve ESRS'ye uyum sağlamalıdır. Ancak, 1 Ocak 2028'e kadar raporlama kurallarından muaf olma seçeneğine sahip olacaklar.

4. Aşama: 1 Ocak 2028

2028 yılının CSRD gerekliliklerinin 2029 yılında raporlanmasını içeren bu aşamada kapsama giren işletmeler; aşağıdaki gereksinimleri birbirini takip eden son 2 yılda karşılayan AB üyesi olmayan şirketlerdir.

- AB’de 150 Milyon Euro ciro

- AB’de en az 40 Milyon cirosu olan en az 1 yan kuruluşu veya şubesi olan işletmeler.

Giderek genişleyen bir kapsam ile karşımıza çıkacak olan CSRD uygulamalarında dikkat edilmesi gereken 2024 finansal yılının raporlanmasında AB üyesi olmayan işletmelerin de ilgili kriterleri karşılaması halinde raporlama yapması zorunluluğunun bulunması.

Söz konusu raporlama süreçleriyle ile AB’de olan ya da AB’de faaliyet gösteren işletmelerin sürdürülebilirlik alanına dair risk ve fırsatlarını raporlamaları sürdürülebilirlik çalışmalarına hız kazandıracak ve Sürdürülebilir Kalkınma Amaçları’na olumlu yansımaları olacaktır.