İstatistiklerle Sürdürülebilirlik Raporlamalarındaki Artış

2015 yılında Birleşmiş Milletler tarafından 2030 yılında ulaşılacak amaçlar olarak belirlenen 17 Sürdürülebilir Kalkınma Amacı’nın sürdürülebilirlik kavramıyla ilgili faaliyetlerin el değiştirmesine neden olduğunu düşünmek mümkündür. Önceleri sadece hükümetlerin konusu gibi görünen sürdürülebilirlik ve bununla ilgili çalışmalar bu tarihten sonra işletmelerin de sorumluluğu olarak addedilmiş ve stratejiler bu doğrultuda belirlenmeye başlamıştır.

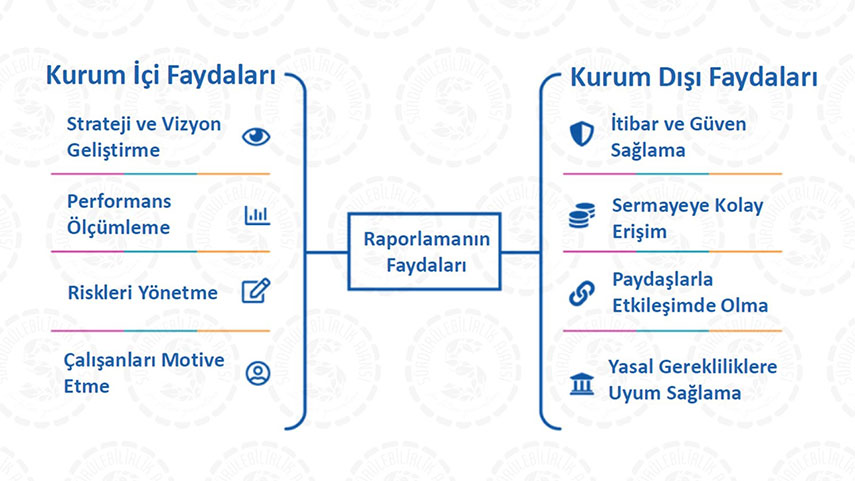

İşletmeler tarafından büyük payda olarak görülen sürdürülebilirlik raporlaması aslında sürecin sadece bir çıktısı. Raporu besleyen işletmenin sürdürülebilirlikle ilgili altyapısı, çalışanlarının sürdürülebilirlik konusundaki olgunlukları ve şirket için uygulamaların sürdürülebilirlik bağıntısıdır. Dolayısıyla sürdürülebilirlik raporlaması işletme açısından kurum içi ve kurum dışı faydaları olan tüm sürdürülebilirlik faaliyetlerinin aktarıldığı bir niyet mektubu gibi görülmelidir. Ki bu mektup işletmeye iç ve dış bağlamda bir çok fayda sağlayan bir araç olarak karşımıza çıkmaktadır.

Sürdürülebilirlik raporlamasının ilgili faydaları göz önüne alındığında işletmelerin raporlama süreçlerine dahil olma motivasyonları anlaşılmaktadır.

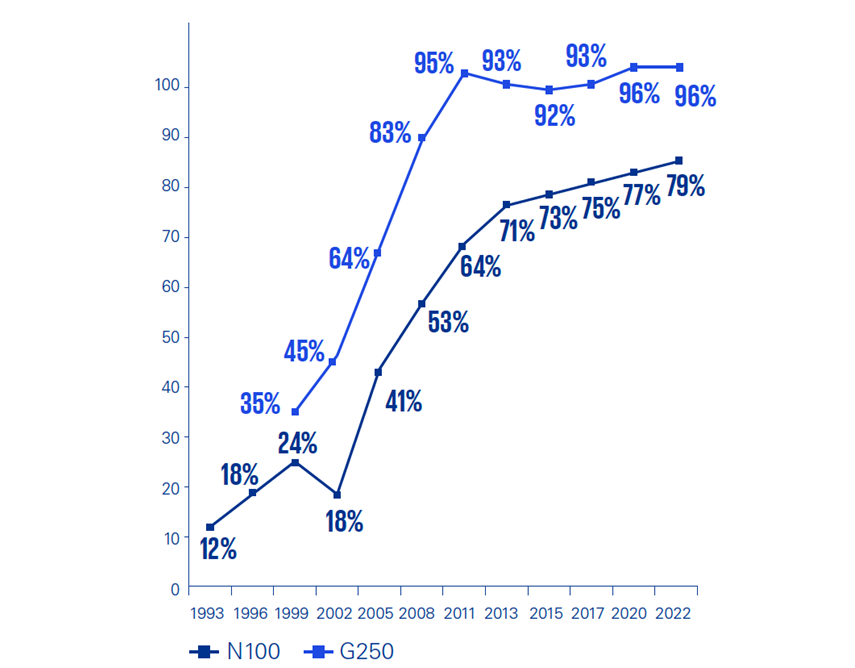

KPMG tarafından G250 (Fortune 500 sıralamasına göre gelir açısından en büyük 250 şirket) ve N100 (52 ülkedeki gelir açısından en büyük ilk 100 şirket – 5200 şirket) şirketlerine uygulanan Sürdürülebilirlik Raporlaması Araştırmaları’nda sürdürülebilirlik raporlaması oranındaki artış net şekilde görülmektedir. 1999 yılında G250 şirketleri arasında sürdürülebilirlik raporlaması yayınlayan şirket oranı %35 iken 20 yıllık sürekli artan bir seyir sonrası 2020 yılında G250 şirketlerinin sürdürülebilirlik raporlaması yayınlama oranı %96’ya yükselmiştir. 2022 yılında yapılan araştırma ise %96’lık oranın korunduğunun göstergesidir ki bu araştırma, G250 şirketlerinin neredeyse hepsinin sürdürülebilirlik raporlaması yaptığını ortaya koymaktadır.

Daha iyi bir yükseliş trendine sahip olan N100 şirketlerinde 1993 yılında %12’lik bir oranla başlayan sürdürülebilirlik raporlaması süreci 2020 yılındaki araştırmada %79’luk bir raporlama oranına ulaşmıştır. KPMG’nin 2022 yılı raporuna göre N100 şirketlerinin %80’i sürdürülebilirlik raporu yayınlamaktadır.

Yine Ipieca (International Petroleum Industry Environmental Conservation Association- Ulusal Petrol Endüstrisi Çevre Koruma Derneği) tarafından 2023 yılında gerçekleştirilen araştırma kapsamında çalışmaya katılan 31 şirketin 31’inin de ESG verilerini (Entegre Rapor, Yıllık Rapor, Yerel Sürdürülebilirlik Raporu vb.) farklı raporlama adları altında raporladığı görülmektedir.

Türkiye’deki sürdürülebilirlik raporlaması süreçlerine bakmamız gerekirse yine ülkemiz özelinde de raporlama oranlarında artış görmek mümkün.

Bain&Company’nin 2023 yılının Şubat ayında Türk işletmelerini temsilen 10 farklı sektörden 22 CEO ile görüşerek gerçekleştirdiği araştırmaya göre Türk iş dünyası liderleri ESG eylemlerini yeni pazarlara ve faaliyet alanlarına yönelmek için bir avantaj olarak kabul ediyor ve sürdürülebilirliği bir uyumluluk ve itibar faktörü olmaktan çıkıp önemli bir değer yaratma fırsatına dönüştüğünü düşünüyor.

Araştırmadan elde edilen verilere göre Türk iş liderlerinin; %90’ı ESG konularını temel bir iş konusu olarak görüyor ve bunlara öncelik veriyor ve %64’ü ESG konularında sadece düzenlemelere uymak değil aynı zamanda sektöre liderlik etmek istiyor.

Gerek ulusal gerekse uluslararası boyutta sürdürülebilirlik raporlamalarında yaşanan artışlar işletmelerin sürdürülebilirliğe dair farkındalıkları kadar ulusal ve global boyutta hayata geçirilen yasal düzenlemelere de dayanıyor. Farklı ülkeler ya da Avrupa Birliği tarafından getirilen regülasyonlar işletmeleri doğrudan ya da tedarik zincirinin doğası gereği dolaylı yoldan etkiliyor ve işletmeleri sürdürülebilirlik faaliyetlerini uygulamaya ve sonuçlarını raporlamaya zorunlu kılıyor.

Sürdürülebilirlik raporlaması ile ilgili istatistikleri içeren ayrıntılı okumalar için;

https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2020/11/the-time-has-come.pdf

https://assets.kpmg.com/content/dam/kpmg/se/pdf/komm/2022/Global-Survey-of-Sustainability-Reporting-2022.pdf

https://www.ipieca.org/resources/sustainability-reporting-survey-results/2022

https://www.bain.com/insights/esg-is-not-a-solo-game-in-turkey/#:~:text=Individual%20efforts%20can%20be%20amplified,cannot%20be%20a%20solo%20game.